|

|

|

Revista Trimestral |

| Publica artículos de investigación, análisis e información

sobre el desarrollo regional y local.

|

|

|

Nuestro Punto de Vista

Ver más artículos

Alza en la tasa de descuento de la Reserva Federal

2/25/2010

Alza en la tasa de descuento de la Reserva Federal

El 19 de febrero de 2010 la Reserva Federal aumentó la tasa de descuento en 50 puntos base de 0.25 a 0.75 por ciento. Esta medida está en el marco de de la política monetaria y la “estrategia de salida” luego de la fuerte intervención en el mercado de dinero provocada por la crisis financiera.

La herramienta principal de la Reserva Federal para influir sobre la actividad económica en Estados Unidos es la determinación de la meta para la tasa de los fondos federales, una especie de indicador base para las demás tasas de interés en los distintos mercados financieros. Dada dicha meta, la Reserva Federal compra o vende activos en el mercado abierto con el fin de inyectar o quitar liquidez a la economía, utilizando la tasa efectiva de los fondos federales como punto de referencia.

Esa tasa es el promedio de los préstamos (típicamente de un día a otro) entre los bancos privados para cubrir los requerimientos de reservas requeridos por ley. Los bancos con reservas excedentes pueden prestar una parte de estas a otros bancos que necesitan fondos temporales para cumplir con un nivel adecuado de reservas ante el banco central. La diferencia entre la tasa meta y la tasa efectiva de fondos federales da la pauta a la Reserva Federal sobre como orientar sus intervenciones en el mercado abierto. Actualmente, la Reserva Federal fija la meta como una tasa anual con un rango de entre 0 y 0.25 por ciento. Así, a tasa efectiva de fondos federales durante el mes de enero fue 0.11 por ciento.

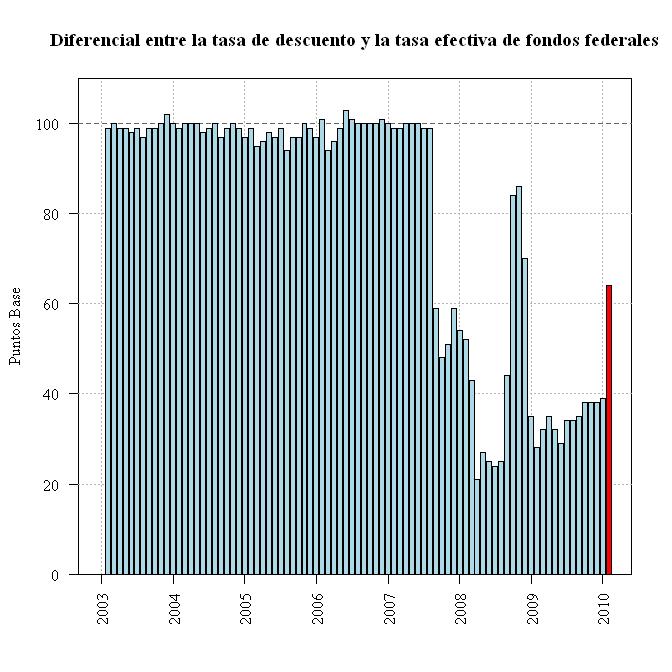

Si un banco requiere de fondos temporales para cumplir con sus obligaciones de reservas, pero por alguna razón no consigue un préstamo de otro banco, la Reserva Federal puede prestarle la cantidad necesaria. La tasa de descuento es la tasa que la Reserva Federal cobra a los bancos en este caso. Durante el periodo de 2003 a 2006, la tasa de descuento registró un diferencial de alrededor de 100 puntos base por encima de la tasa efectiva de fondos federales, como indica la gráfica.

Si un banco requiere de fondos temporales para cumplir con sus obligaciones de reservas, pero por alguna razón no consigue un préstamo de otro banco, la Reserva Federal puede prestarle la cantidad necesaria. La tasa de descuento es la tasa que la Reserva Federal cobra a los bancos en este caso. Durante el periodo de 2003 a 2006, la tasa de descuento registró un diferencial de alrededor de 100 puntos base por encima de la tasa efectiva de fondos federales, como indica la gráfica.

A partir de agosto de 2007, como medida de enfrentar los crecientes problemas económicos y financieras, la Reserva Federal empezó a bajar tanto la tasa meta para los fondos federales como la tasa de descuento, y también redujo la diferencial entre ambas. Desde entonces hasta el mes de enero del año en curso (con la excepción de tres meses al final de 2008), la diferencial entre la tasa de descuento y la tasa efectiva de fondos federales no ha excedido a 60 puntos base.

Con signos de una recuperación gradual en algunos sectores de actividad económica durante el cuarto trimestre de 2009 y una mejoría sustancial en las condiciones en los mercados financieros, la Reserva Federal anunció a finales de enero que comenzaría, a lo largo del primer semestre de 2010, un proceso progresivo de reducción y cierre de varios programas extraordinarios de apoyo financiero introducidos durante la crisis. No obstante, debido a la lenta recuperación de los mercados laboral y de la vivienda, no previó cambios en la tasa meta de los fondos federales en el futuro previsible.[1]

El 10 de febrero, el jefe de la Reserva Federal, Ben Bernanke, dio testimonio ante el Comité de Servicios Financieros de la Cámara de Representantes, donde reiteró el compromiso de la Reserva Federal a disminuir gradualmente los apoyos extraordinarios, incluyendo un reestablecimiento paulatino de la diferencial entre la tasas de descuento y la tasa de fondos federales, como parte de una estrategia general de desacoplamiento. Fue categórico en declarar que:

Estos cambios deben verse como un regreso a la normalidad en los programas crediticios de la Reserva Federal, debido a mejorías en los mercados financieros; no se espera que [estos cambios] conduzcan a condiciones financieras más onerosas para los hogares y los negocios, y no deban interpretarse como una señal de cambio alguno en el rumbo de la política monetaria … [La Reserva Federal] anticipa que las condiciones económicas, incluyendo las bajas tasas de utilización de recursos, tendencias inflacionarias débiles y expectativas inflacionarias estables, probablemente merezcan tasas excepcionalmente bajas para los fondos federales durante un periodo extendido.[2]

El aumento reciente en la tasa de descuento debe entenderse, entonces, como un paso en la estrategia gradual de salida la Reserva Federal y de reestablecimiento de condiciones normales en la política crediticia. El impacto de esta medida no es muy grande: la cartera de crédito total bajo el programa de descuento es de alrededor de 14 mil millones de dólares.[3] Además, la política monetaria general y la tasa meta de fondos federales sigue sin cambios. Como muestra la figura, la nueva tasa de descuento eleva la diferencial con la tasa de fondos federales a 64 puntos de base, todavía por debajo de sus niveles históricos. No sería sorprendente si la Reserva Federal incluso aumentara la tasa de descuento un poco en los próximos meses, hasta que el diferencial llegue a 100 puntos base.

[1] Minutes of the Federal Open Market Committee, 26 a 27 de enero 2010

[2] Federal Reserve's exit strategy, Board of Governors of the Federal Reserve System.

[3] Morgan Stanley Update, “Fed Hikes Discount Window Rate 25bps to 0.75%, Fed Funds Target Rate Unchanged”, 18 de febrero 2010.

Robert Burns

|